こんにちは。

建築設計業務に従事すると、実施設計後半に積算業務を行うことがある。

特に、官庁施設では国民の税金を利用するため、適正な公示価格を算出するために積算を行うことが多い。

民間案件においても、必要に応じ積算を行うことがある。

しかし、積算を行ったことがない方からすれば、そもそも何をしたら良いのかがわからない方も少なくない。

今回は、積算の基礎知識となる積算資料と建設物価について紹介する。

積算の概略

主に工事金額の算定のために積算を行う。

積算では設計図に基づき、ダクトや配管材、機器類等の数量を集計し、その数量に対して、各資材の単価を乗じることで工事金額の算出を行う。

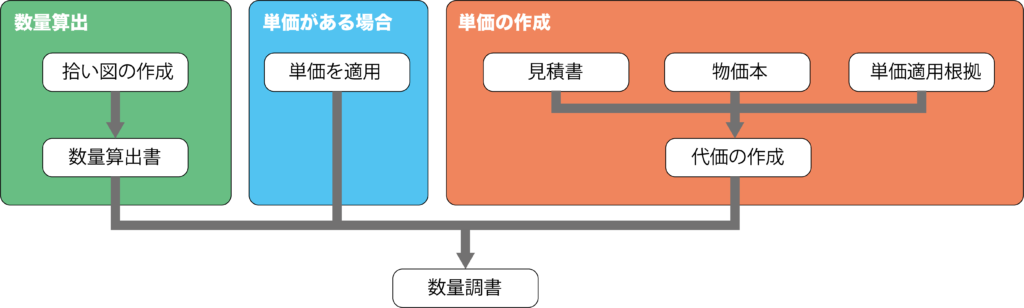

大きくは、下図に示すとおり、「数量算出」と「単価の代入」「単価の作成」と大きく3つのステップで数量調書(内訳書)を作成する。

「数量算出」においては実際の設計図から各資材の長さを口径別に実際に測り、集計を行う。

「単価の代入」においては、特に官庁施設の場合は、独自で単価を設定していることが多いため、その単価を用いて数量調書を作成する。

単価がない資材については、メーカーからの見積書や物価本(一般的な市場価格が掲載された本)、その他各メーカーが公表している単価表を用いて代価を作成する。

代価とは、実際に工事を行ために必要な労務(人工数)等を含んだ金額を示す。

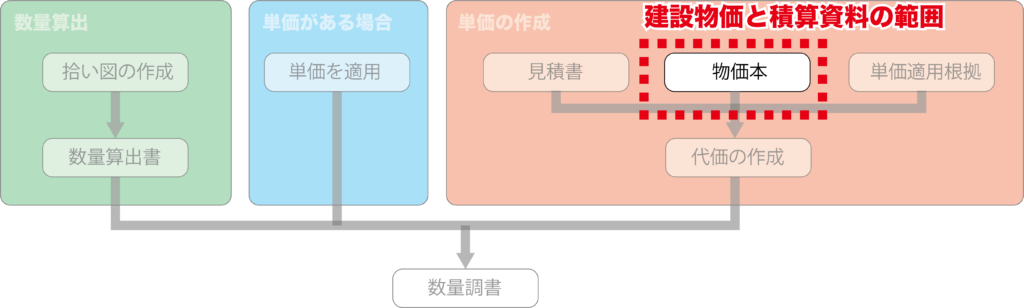

積算資料と建設物価の範囲

積算資料と建設物価を利用する範囲は下図に示すとおり、「単価の作成」のなかの「物価本」の項目にあたる。

物価本といえば、主に「積算資料」と「建設物価」を示すことが多い。

積算資料と建設物価

「建設物価」と「積算資料」はいずれも、建設工事における工事費の積算に使用される代表的な資料である。

公共工事および民間工事の価格算出において広く利用されている専門書のことである。

建設物価

『建設物価』は一般財団法人建設物価調査会が発行する刊行物で、建設資材や労務、機械などに関する市場取引価格(いわゆる市場単価)を収録している。

月刊誌として発行されており、最新の価格動向を反映している点が大きな特徴である。

この資料には、全国主要都市ごとの資材価格や労務費、建設機械賃料などが掲載されており、価格は主に市場実勢価格をもとに調査・編集されている。

積算資料

『積算資料』は株式会社経済調査会が発行する建設工事費用算出のための資料であり、こちらも月刊で発行されている。

『建設物価』と同様に資材や労務、機械等の価格を収録しているが、掲載内容や編集方針に若干の違いがある。

特に『積算資料』は、公共工事における積算基準に準拠した構成となっているため、官公庁の設計担当者や積算担当者にとっての使いやすさが考慮されている。

価格は実勢価格に基づきながらも、公共事業の積算に適した形で編集されており、補足資料や解説も充実している。

建設物価と積算資料の利用方法

多くの場合、建設物価と積算資料の両方を用いる場合が多い。

両方の資材の単価の平均価格もしくは最低価格を用いるか施主の判断による。

また、どちらの書籍も毎月発刊されている。

そのため、使用する書籍の確認や、資材単価の算出方法について、事前に施主と打ち合わせを行う必要がある。

まとめ

今回は、積算の基礎知識として『積算資料』と『建設物価』について紹介した。

積算は、工事費が予算内に収まっているかどうかを確認するために行われるほか、その結果をもとに追加予算の確保が必要かどうかの判断にも用いられる。

このように、積算は工事契約において非常に重要な役割を果たしており、正しく理解しておくことが不可欠である。

コメント